Een veel gemist concept bij ondernemers en vermogenden: het verschil tussen geld in de BV en geld dat de BV jou schuldig is. Dat tweede heet kapitaaltegoed, en je kunt het zonder Box 2-belasting terughalen naar privé.

Hoe ontstaat kapitaaltegoed?

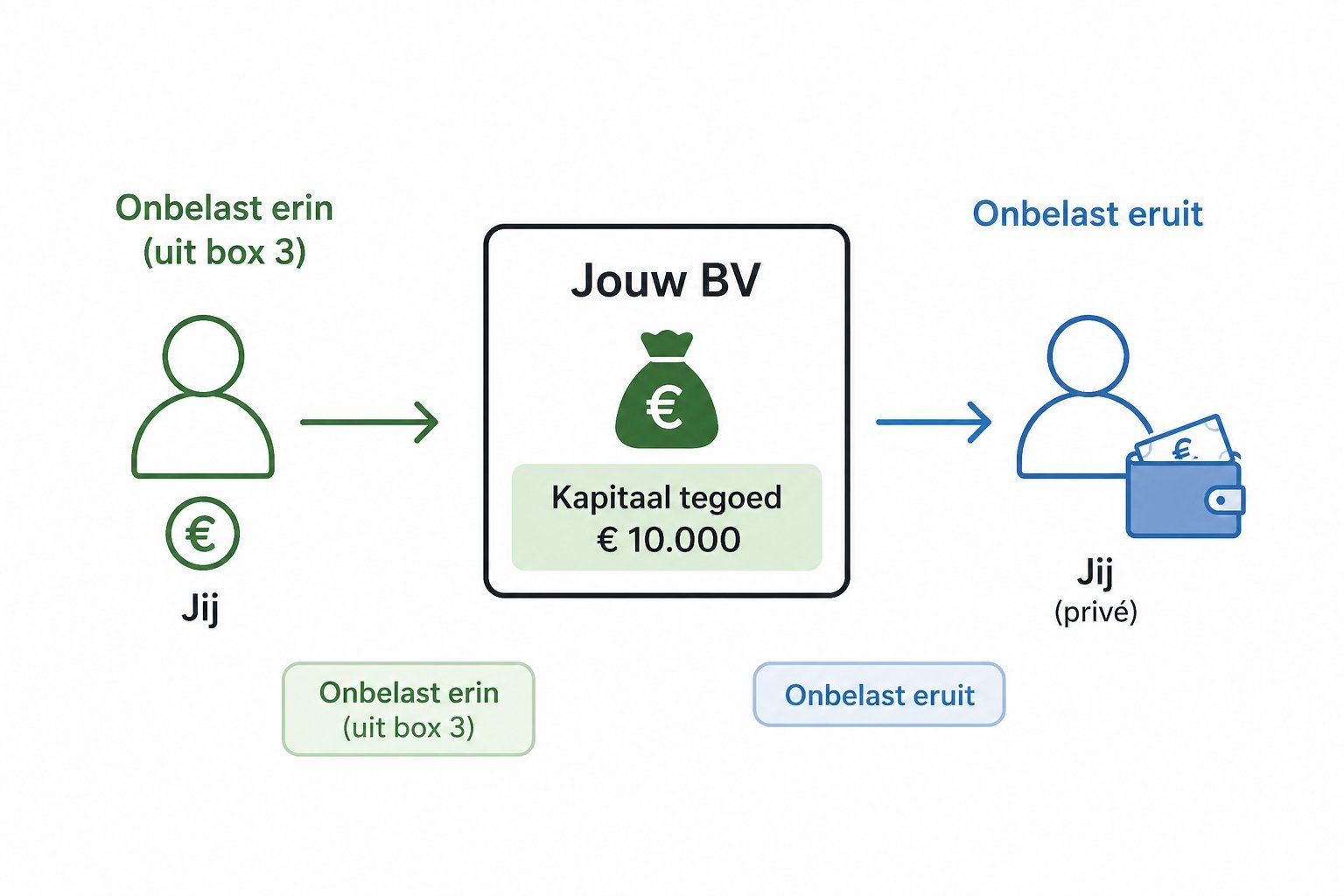

Wanneer je geld in de BV stort — als aandelenkapitaal of via agio — bouw je een vordering op de BV op. De BV "leent" als het ware van jou. Dit is geen lening met rente, maar gewoon een tegoed.

Voorbeeld:

- Je richt een BV op met € 1.000 aandelenkapitaal en € 99.000 agio.

- Totaal storting: € 100.000.

- De BV heeft nu € 100.000 op de bankrekening.

- Jij hebt een vordering (kapitaaltegoed) van € 99.000 op de BV.

Onbelast terughalen

Wanneer de BV jou je tegoed terugbetaalt — bijvoorbeeld € 20.000 — gebeurt het volgende:

- De BV heeft nu nog € 80.000 op de bankrekening.

- Jouw vordering is nog € 79.000.

- Jij hebt € 20.000 op je privé-bankrekening — onbelast.

Het is geen dividend, geen winstuitkering, maar gewoon de aflossing van een schuld. Geen Box 2.

Belangrijk: dit werkt alleen voor het bedrag dat je oorspronkelijk hebt ingelegd. Winsten die de BV maakt zijn een ander verhaal — die zijn van de BV, niet van jou. Daar moet je wel Box 2 over betalen als je ze uitkeert.

Strategisch gebruik

Kapitaaltegoed is een bekend instrument bij vermogen-BV's. Een veelgebruikte aanpak:

- Stort € 100.000 bij oprichting (klein aandelenkapitaal, groot agio).

- De BV belegt het geld in goud, bitcoin, aandelen, vastgoed of obligaties.

- Elk jaar haal je een deel van je kapitaaltegoed onbelast terug naar privé — voor levensonderhoud, hypotheekaflossing of nieuwe investeringen.

- De BV blijft beleggen met het resterende bedrag. Box 3 is vermeden.

Wat als het tegoed op is?

Op een gegeven moment heb je je hele inleg teruggehaald. Vanaf dat moment is elke uitkering uit de BV een dividend — en daarover betaal je Box 2.

In de praktijk duurt dit lang als je beleg-BV € 100.000+ groot is. Sommige aandeelhouders houden hun BV jarenlang draaiend op alleen kapitaaltegoed-uitkeringen.

Hoe administreer je dit?

Het kapitaaltegoed staat op de balans van de BV als vordering aandeelhouder of agioreserve. Je boekhouder houdt dit bij. Voor de Belastingdienst is een terugbetaling van agio een fiscaal neutrale gebeurtenis — geen aangifte nodig.

Wel goed om te weten: voor het uitbetalen van agio moet er soms een formele beslissing van de algemene vergadering (jij dus, als enige aandeelhouder) zijn. De notaris kan dat eenmalig regelen, of je boekhouder kan een eenvoudig besluit opstellen per uitkering.